Экономика 5 июн 2024 10:00 Владислав Бухарский, Татьяна Тирских, «Эксперт»

Журнал «Эксперт» публикует подготовленный агентством «Эксперт РА» рейтинг экономического здоровья российских регионов. Главный вывод из результатов проведенного исследования: в 2023 году за счет эффекта низкой базы предыдущего года экономика практически всех регионов стремительно росла, но в этом году повторить такой рост будет уже практически невозможно.

Владислав Бухарский, младший директор по суверенным и региональным рейтингам агентства «Эксперт РА»;

Татьяна Тирских, старший директор — руководитель отдела суверенных и региональных рейтингов агентства «Эксперт РА»

По ожиданиям агентства «Эксперт РА», повышение экономического благосостояния регионов в 2024 году замедлится, поскольку эффект низкой базы 2022-го будет исчерпан. Рост реальных денежных доходов не превысит 4%, в результате чего потребительская активность будет расти медленнее, но это позитивно отразится на снижении инфляции до 5,0–5,5%. Напряженность на рынке труда сохранится, и это будет главным ограничением для развития бизнеса в дальнейшем. На фоне ожидаемого замедления темпов налоговых отчислений и продолжения распределения инфраструктурных бюджетных кредитов из федерального бюджета экономическое здоровье консолидированного бюджета большинства регионов, скорее всего, не улучшится.

Экономическое здоровье российских регионов стремительно улучшилось

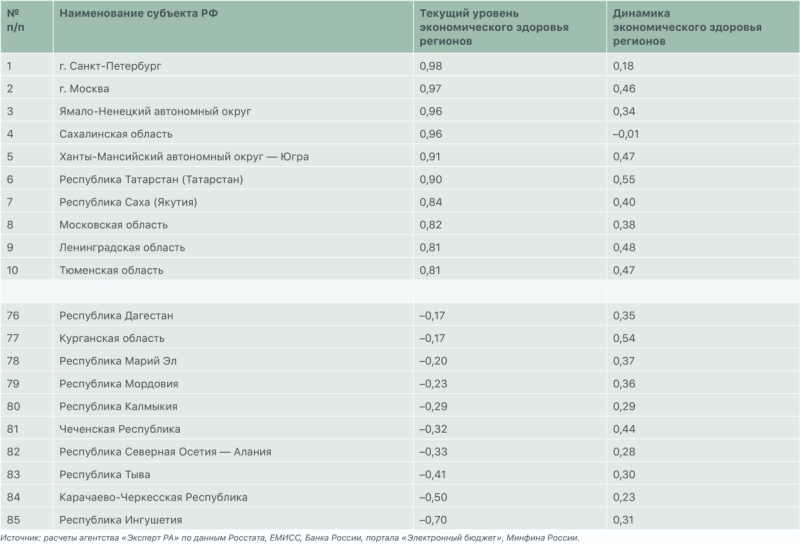

Интегральная оценка экономического здоровья российских регионов за 2023 год отражает его улучшение для большинства территорий, причем положительная динамика очень ярко выражена: численный состав групп регионов, имеющих уровень здоровья ниже среднего, умеренно низкий и низкий, в совокупности сократился в три раза по сравнению с 2022-м. В свою очередь, состав группы регионов со средним уровнем экономического здоровья расширился более чем в два раза, несколько менее заметно увеличился состав группы с экономическим здоровьем выше среднего, умеренно высоким и высоким уровнями. Совокупные результаты превзошли многие ожидания.

Приведенные сдвиги свидетельствуют о том, что российские регионы уже прошли пик негативного влияния макроэкономической нестабильности и геополитического давления. Для 81 региона динамика показателей экономического благосостояния в 2023 году находилась в положительной зоне — подобный общераспространенный рост частично связан с базой 2022 года на фоне резкого ухудшения внешних условий, а частично — с новым витком развития внутренней экономики, в том числе благодаря импортозамещению и открытию новых предприятий, расширению производства в ОПК. По сравнению с 2022 годом группа лидеров по рэнкингу экономического здоровья обновилась благодаря вхождению в нее Московской и Ленинградской областей, которые вытеснили Магаданскую и Мурманскую области. Околостоличные регионы вошли в топ-10 благодаря более динамичному улучшению по всем секторам, включая экономическое здоровье населения, бизнеса и бюджетов, в то время как покинувшие список лидеров регионы показали ухудшение как минимум по двум сегментам, включая параметры консолидированных региональных бюджетов.

В группе отстающих регионов преимущественно регионы СКФО и регионы с индивидуальной программой развития на 2020–2024 годы

В списке лидеров традиционно представлены два города федерального значения — Москва и Санкт-Петербург, которые в том числе на фоне агломерационных эффектов и концентрации ресурсов имеют наиболее благоприятные условия для бизнеса, диверсифицированный по направлениям рынок труда, притягивающий рабочую силу, а также, как следствие, высокую покупательную способность населения. Остальная часть лидеров, помимо уже указанных околостоличных областей, представлена регионами со значительным вкладом в местную экономику добывающего сектора, который благодаря высокой рентабельности также позитивно влияет на доходы населения и налоговые отчисления в консолидированные региональные бюджеты.

Список отстающих также относительно стабилен: сюда входят регионы с наиболее слабым экономическим здоровьем, включая регионы Северо-Кавказского федерального округа (СКФО), регионы, имеющие индивидуальные программы социально-экономического развития на период 2020–2024 годов, а также Республика Мордовия. Для этих регионов характерны пониженная покупательная способность населения и слабый уровень развития бизнеса, из-за чего налоговые поступления в бюджеты существенно отстают от среднестрановых показателей. Тем не менее позитивная динамика показателей экономического здоровья прослеживается и для группы отстающих регионов.

Экономическое здоровье населения показало высокие темпы восстановления на фоне низкой базы

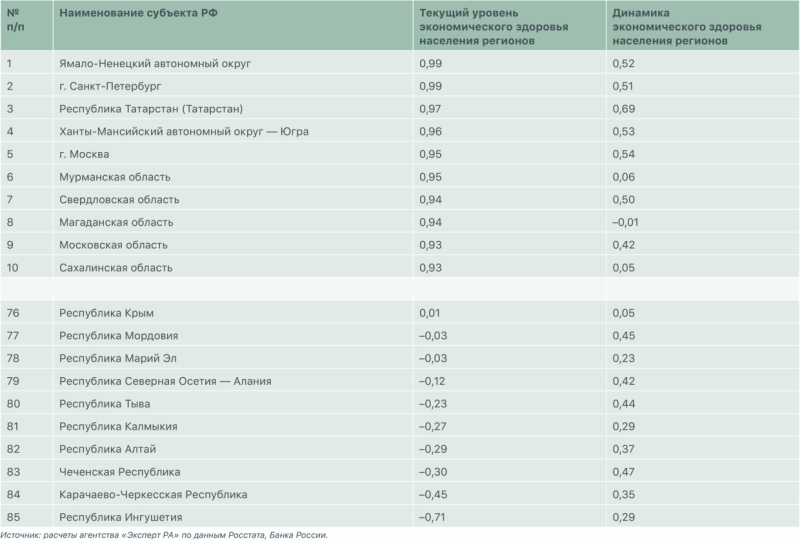

После наиболее существенного ухудшения в 2022 году показателей экономического здоровья населения по итогам 2023-го оно продемонстрировало наиболее ярко выраженные тенденции восстановления. Если в 2022 году негативная динамика экономического здоровья населения наблюдалась в 67 регионах, то по итогам 2023-го таких регионов было только два — это Магаданская область и Ненецкий автономный округ (НАО). Там в ушедшем году наблюдались сокращение объема платных услуг населению и увеличение просроченной кредиторской задолженности физлиц, а в НАО это также снижение розничной торговли.

В 2023-м ключевым фактором улучшения благосостояния населения стал рост реальных денежных доходов (+4,6% по стране при прогнозных значениях годом ранее до +3%), который сложился во всех регионах, а его максимальные темпы превышали 10% (Тюменская и Новосибирская области, Чувашская Республика) и в отдельных случаях достигали 18% (Кабардино-Балкарская Республика). Последние несколько лет Кабардино-Балкарская Республика (КБР) является лидером по росту денежных доходов населения, в том числе в связи с увеличением заработной платы сотрудников бюджетной сферы в 2021–2023 годах на 10% за счет средств республиканского бюджета; факторами положительной динамики в 2023-м в регионе также стали социальные выплаты семьям с детьми, повышение заработной платы в промышленности, АПК, туристической сфере. Однако также имеет место эффект низкой базы: по итогам 2023 года в регионе по-прежнему низкая покупательная способность населения, по соотношению доходов населения к величине прожиточного минимума КБР попадает в шестой десяток среди всех территорий.

Фото: Евгений Филиппов/Эксперт

Для регионов в целом драйвером роста доходов населения послужило увеличение заработной платы: по итогам 2023-го доля оплаты труда наемного персонала в структуре денежных доходов населения достигла 59% — это максимальное значение за последние годы. Динамика заработной платы сформировалась на фоне сложившихся ограничений на рынке труда, вынуждавших работодателей конкурировать между собой, а также с сектором ОПК, который демонстрировал и демонстрирует высокий спрос на рабочую числу, немаловажное значение имели также денежные выплаты военнослужащим. На фоне кадрового голода в 2023-м рекордно низкая безработица за последние годы сложилась в 80 регионах, в целом по стране это также рекордно низкое значение — 3,2%. Для отдельных регионов показатель безработицы опустился ниже 2%, минимальное значение 1,5% наблюдалось в Ямало-Ненецком автономном округе (ЯНАО) — подобные уровни безработицы уже являются признаком напряженности на рынке труда: предприятия испытывают существенные сложности в поиске кадров не только для дальнейшего развития, но и для покрытия текущих задач.

Отмеченный рост заработных плат на этом фоне также оказал влияние на инфляционные процессы в регионах, в том числе через восстановление потребительской активности: позитивная динамика розничной торговли наблюдалась в 79 регионах, объема платных услуг населения — в 69. Отчасти такой масштабный рост обусловила база 2022 года. Как итог при среднем по стране индексе потребительских цен 107,4% максимальные его значения превышали 109%, наибольший рост цен сложился в Забайкальском крае (110,1%). Просроченная кредиторская задолженность населения (доля в кредиторской задолженности) также снизилась в 78 регионах, что связано не только с улучшением ситуации с поступающими доходами, но и с сохраняющимся для части населения предпочтением сберегать доходы в депозитах на фоне высокой ключевой ставки с середины 2023 года вместо активных трат, в том числе с использованием заемных средств.

В интегральной оценке экономического здоровья населения за 2023 год лидирующие позиции сохранились за двумя крупнейшими городами федерального значения, экономически развитыми и ресурсными регионами, где покупательная способность доходов населения составляет не менее 2,6 фиксированного набора потребительских товаров и услуг по ценам, характерным для конкретного региона. В этой группе регионов оборот розничной торговли на душу населения превышает 334 тыс. руб. Безработица, за исключением Мурманской и Магаданской областей, по данной группе ниже среднероссийского значения. Доля просроченной задолженности по кредитам, предоставленным физическим лицам, для большинства регионов, кроме Московской и Сахалинской областей, также ниже среднероссийского уровня. Среди лидеров нет территорий с существенным по сравнению со среднероссийским ростом цен, наоборот, этот перечень включает, например, Ханты-Мансийский автономный округ — Югру (ХМАО) и ЯНАО, которые входят в топ-10 регионов с наиболее сдержанными инфляционными процессами.

Экономическое здоровье населения большинства лидеров и всех аутсайдеров улучшилось в 2023 году

Несмотря на позитивную динамику показателей благосостояния населения всех отстающих регионов, их уровень по-прежнему остается низким: на среднедушевые денежные доходы населения можно купить не более 1,8 фиксированного набора потребительских товаров и услуг (1,3 — в Республике Ингушетия), уровень безработицы превышает среднероссийское значение (за исключением Республики Мордовия) и уже традиционно достигает максимального значения среди всех регионов в Республике Ингушетия (27,8%). В группу аутсайдеров входят несколько регионов с наиболее высоким ростом цен (Республика Марий Эл и Республика Тыва — в топ-10 по индексу потребительских цен) и наиболее высоким уровнем просроченной кредиторской задолженности (Республика Ингушетия, Республика Северная Осетия — Алания, а также Карачаево-Черкесская и Чеченская Республики — входят в топ-5) в стране.

Экономическое здоровье регионального бизнеса: уверенные шаги развития после адаптации

После адаптации в 2022 году к негативным внешним условиям бизнес в регионах по итогам 2023 года продемонстрировал уверенные шаги последующего развития: в 77 регионах динамика экономического благосостояния находилась в позитивной зоне, одновременно по всем составным показателям улучшение наблюдалось в 42 регионах. Такая динамика отражает в том числе запуск новых предприятий и налаживание импортозамещения, результаты перехода прав собственности ушедших из России компаний к отечественным собственникам и перезапуск соответствующих производств, расширение оборонной промышленности и сопутствующих этой отрасли предприятий.

Позитивные результаты в сфере бизнеса видны и через увеличение налоговых отчислений. В 76 регионах наблюдалось увеличение поступлений налога на прибыль организаций на душу населения в консолидированные бюджеты регионов, более чем в два раза выросли поступления в бюджеты ХМАО и Еврейской АО, более чем в три раза — в бюджет Забайкальского края. В среднем по стране показатель поступлений увеличился почти в 1,3 раза по сравнению с 2022 годом. В целом наиболее выраженную позитивную динамику по данному налогу показали некоторые регионы с концентрацией ОПК, с металлургической и нефтегазовой специализацией, наличием транспортно-логистического комплекса (в том числе в связи с переориентацией экономических связей на Восток). Отчасти на динамику налога на прибыль организаций и его перераспределение оказала влияние отмена института консолидированных групп налогоплательщиков (КГН). Развитие малого и среднего бизнеса также соответствует сложившейся динамике: прирост платежей по налогам на совокупный доход в консолидированный бюджет наблюдался в 68 регионах.

Инвестиционная активность также отражает позитивное настроение бизнеса: при среднем росте инвестиций в основной капитал в 2023 году на 9,8% в зеленой зоне также оказалась динамика инвестиций в 64 регионах. Лидерами стали Тверская, Амурская и Калининградская области: в этих регионах рост инвестиций превысил 40%. Высокому приросту инвестиций в Тверской области способствовали вложения в сельское хозяйство (крупнейшие проекты в отрасли реализует компания «Коралл»), обрабатывающие производства (в частности, за счет проектов АО ДКС в производстве электрооборудования) и туризм; в Амурской области динамика поддерживается вложениями в космодром «Восточный», строительство газопровода «Сила Сибири», крупнейшего в стране газоперерабатывающего завода и другие менее масштабные проекты; в Калининградской области инвестиционному пику способствовали завершение строительства объектов в социальной сфере, реализация инвестпроектов в машиностроении, пищевой и перерабатывающей промышленности, дорожной инфраструктуре и береговой защите. Относительно недавние данные Банка России отражают максимальные показатели загрузки производственных мощностей в российской экономике, поэтому их расширение через инвестиции наравне с увеличением производительности труда на фоне кадрового голода является необходимым условием дальнейшего развития бизнеса. Тем не менее снижение объема инвестиций в 2023 году произошло в 21 субъекте РФ, крупнейшее снижение — в Севастополе (−50,8%), которое обусловлено динамикой преимущественно бюджетных инвестиций, при этом для города остаются инвестиционные ограничения в связи с текущей ситуацией. Кроме Севастополя, еще в трех регионах (Республика Калмыкия, Калужская область и Карачаево-Черкесская Республика) падение инвестиций в основной капитал составило 20% и более.

Одним из ключевых драйверов развития экономики в 2023 году стал строительный сектор: по объему ввода жилья (жилые дома, построенные населением, жилые здания) прирост составил почти 10%, при этом данный прирост, в отличие от прошлых лет, был сформирован преимущественно регионами, которые не входят в топ-10 по объему ввода жилья. Как итог вклад десяти крупнейших регионов по вводу жилья в 2023 году опустился ниже 49% в общестрановом объеме. Отчасти данная динамика сформировалась благодаря господдержке отрасли, в том числе через стимулирование спроса со стороны населения.

В интегральной оценке экономического здоровья регионального бизнеса регионы-лидеры имеют высокие показатели инвестиционной активности (не менее 200 тыс. руб. инвестиций в основной капитал на душу населения), отчислений налога на прибыль организаций в консолидированный бюджет региона (не менее 61 тыс. руб. на душу населения) и ввода жилья (не менее 0,7 кв. м на душу населения). За исключением Республики Саха (Якутия), в группе лидеров поступления по налогам на совокупный доход в консолидированный бюджет региона на душу населения превышают 4,8 тыс. руб. Интегральная динамика экономического здоровья бизнеса для лидеров также находится в положительной зоне, исключением является Санкт-Петербург, где налог на прибыль организаций снизился в результате отмены института КГН на 19%, что оказало давление на интегральную оценку.

Региональный бизнес чувствует себя наиболее благополучно в городах федерального значения и ресурсных регионах

В группе отстающих регионов деятельность бизнеса крайне слабая, инвестиционная активность не превышает 109 тыс. руб. на душу населения, а ее минимальные значения составляют менее 45 тыс. руб. на человека в Республике Ингушетия. Поступления по налогу на прибыль в консолидированный бюджет региона по группе регионов не превышают 15 тыс. руб. на душу населения (более половины регионов входят в топ-10 регионов с самыми низкими отчислениями). Душевые поступления по налогам на совокупный доход в консолидированный бюджет региона не превышают 5 тыс. руб., семь субъектов из списка имеют самые низкие показатели отчислений данного налога среди российских регионов.

Экономическое здоровье консолидированных бюджетов регионов

Экономическое здоровье консолидированных бюджетов регионов улучшилось в 64 регионах, но среди остальных составных компонентов индекса экономического здоровья динамика была более сдержанной в связи с увеличением для ряда регионов долговой нагрузки и расходов на обслуживание долга. Основным фактором улучшений стала динамика налоговых и неналоговых поступлений в консолидированные бюджеты.

Несмотря на прогноз 2022 года, по которому в следующем году ожидалось замедление налоговых и неналоговых доходов (ННД) в консолидированные бюджеты регионов, их динамика по итогам 2023-го сложилась более позитивно: ННД увеличились на 15,3% (при 12,9% годом ранее), рост наблюдался в 78 регионах, максимальный рост, в пределах 40%, отмечался в Забайкальском крае, ХМАО и Республике Саха (Якутия). В большей степени высокие темпы роста задавал налог на прибыль организаций, который был упомянут в разделе про бизнес, при этом в меньшей степени, но более повсеместно увеличивался НДФЛ: в среднем по стране он вырос на 13%, позитивная динамика наблюдалась во всех регионах, за исключением Республики Ингушетия, где снижение сложилось на фоне поступлений разового характера в 2022 году, и Республики Бурятия. Федеральная поддержка в виде субсидий, субвенций и иных межбюджетных трансфертов сократилась, в виде дотаций — возросла, при этом общий объем трансфертов снизился на 11%. Частично это снижение не связано с сокращением помощи, поскольку произошло перераспределение некоторых полномочий с Социальным фондом России. Как итог общий объем доходов консолидированных бюджетов регионов увеличился на 10,1%, рост наблюдался в 69 регионах.

Расходы консолидированных региональных бюджетов увеличивались несколько опережающими темпами относительно доходов, прирост наблюдался в 75 регионах и в целом по всем регионам составил 11,3%. В итоге для 52 регионов консолидированные бюджеты сложились с дефицитом, его агрегированный объем составил 192,2 млрд руб. (1,1% от ННД). В ряде регионов дефицит носил технический характер, поскольку был покрыт инфраструктурными бюджетными кредитами (ИБК), бюджетными кредитами на опережающее финансирование расходов, специальными казначейскими кредитами и остатками средств на счетах.

Объем прямого долга за 2023 год вырос на 13,6%, или 392,1 млрд руб., в 73 регионах преимущественно на фоне привлечения бюджетных кредитов из федерального бюджета и заимствований на финансирование дефицита и достиг отметки 3,3 трлн руб. Объем банковских кредитов вырос в 36 регионах совокупно на 8,7%, объем облигационных займов сократился почти на 18% (снижение в 32 регионах), но по сравнению с годом ранее в 2023-м количество вышедших на облигационный рынок регионов увеличилось до пяти (Новосибирская, Ульяновская, Магаданская области, Республика Башкортостан, Москва), что по-прежнему является достаточно ограниченной активностью на фоне сохраняющейся высокой ключевой ставки. Объем бюджетных кредитов увеличился почти на 0,5 трлн руб., рост наблюдался во всех регионах, за исключением Удмуртии, Мордовии и Хакасии. Как итог в структуре прямого долга доля бюджетных кредитов превысила 75%, доли банковских кредитов и облигаций опустились до 8,0% и 16,7% соответственно.

Несмотря на почти повсеместное увеличение долга, долговая нагрузка на фоне опережающего роста ННД повысилась только в 44 регионах, наибольший рост сложился в Республике Дагестан (+26,4%) и Чеченской Республике (+25,0%) преимущественно за счет бюджетных кредитов, еще в четырех регионах рост превысил 10%. В среднем же по всем регионам долговая нагрузка снизилась с 18,8% до 18,5%, наиболее существенное снижение, более чем на 10 п. п., наблюдалось в Забайкальском крае, Удмуртской Республике и Республике Калмыкия, и сложилось оно прежде всего в связи с высокими темпами роста ННД. Расходы на обслуживание консолидированного долга выросли в денежном выражении в 35 регионах, а относительно ННД — в 30. В большей части регионов и по всем регионам в целом наблюдается снижение расходов на обслуживание долга в связи с постепенным увеличением в долговом портфеле дешевых в обслуживании бюджетных кредитов.

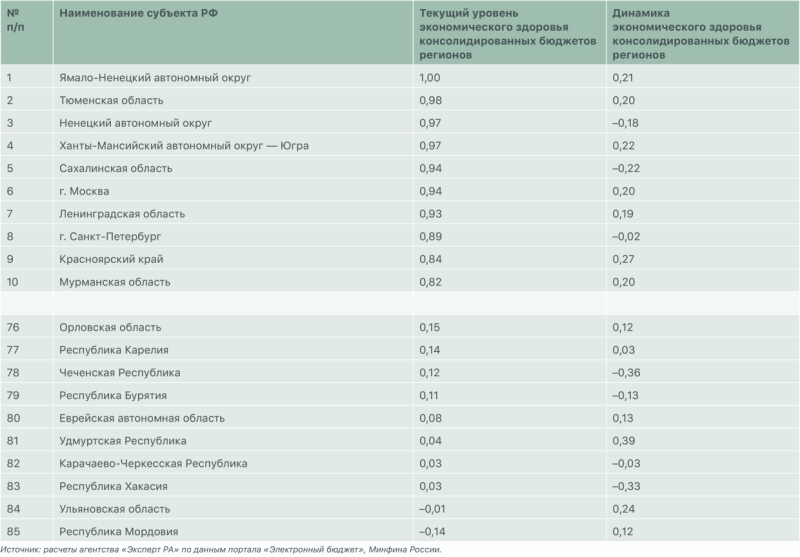

В интегральной оценке экономического здоровья консолидированных бюджетов регионов первые пять позиций занимают ресурсные территории, в десятку также входят два федеральных города, в целом же для группы регионов характерны высокая бюджетная обеспеченность (объем ННД консолидированного бюджета на душу населения регионов, скорректированный на стоимость фиксированного набора, превышает 140 тыс. руб., для ЯНАО и НАО — 0,5 млн руб.) и долговая нагрузка ниже среднероссийского уровня (все регионы, за исключением Севастополя и Алтайского края, входят в топ-10 с низкой долговой нагрузкой), при этом расходы на обслуживание консолидированного долга не превышают 0,6% от ННД (максимальное значение — 0,6% — у Красноярского края, а минимальное — 0,03% — у ЯНАО). Три региона среди лидеров имели негативную динамику здоровья консолидированного бюджета: у НАО и Санкт-Петербурга снизились ННД, у Сахалинской области выросли долг и расходы на него при снижении ННД. Однако, несмотря на это, регионы имеют высокий запас прочности, как и годом ранее, они остались в топ-10.

В группе отстающих по экономическому здоровью консолидированных бюджетов долговая нагрузка превышает 52%, а в случае Мордовии достигает 81%. Расходы на обслуживание консолидированного долга в половине регионов превышают 1% от ННД (максимальное значение составляет 2% в Ульяновской области). По показателю бюджетной обеспеченности группа регионов далека от среднероссийского значения (121,5 тыс. руб.), а минимальный объем ННД консолидированного бюджета на душу населения (скорректированный на стоимость фиксированного набора) находится ниже 20 тыс. руб. в Чеченской Республике. Среди отстающих регионов четыре имели негативную динамику интегрального показателя, при этом три из них вошли в данную группу именно по результатам 2023 года: Чеченская Республика (вырос долг и расходы на его обслуживание), Республика Бурятия (вырос долг) и Республика Хакасия (ухудшение по всем включенным показателям).

Среди лидеров и аутсайдеров по экономическому здоровью консолидированных бюджетов регионов наблюдается негативная динамика

Прогнозы на 2024 год: экономическое здоровье в кредит обойдется дороже

По итогам 2023 года регионы продемонстрировали высокую динамику показателей экономического здоровья, в том числе на фоне базы 2022-го, поэтому в 2024-м дальнейшее улучшение, вероятнее всего, будет скромнее. В частности, рост реальных доходов населения вряд ли окажется выше 4% к уровню 2023 года, в связи с чем потребительский спрос будет увеличиваться более сдержанно, что, с одной стороны, скажется на замедлении роста объемов услуг и торговли, а с другой — на замедлении инфляции вплоть до 5,0–5,5%. В определенной степени подогревать рост заработных плат будет все тот же кадровый голод, который сложился на фоне негативной демографической ситуации (сокращение населения, которое не компенсируется миграционным притоком, а также выход на рынок труда малочисленной группы населения в связи с демографической ямой), и потому безработица по-прежнему будет на одном из низких уровней в мире.

Отмеченная напряженность на рынке труда является серьезным ограничением для дальнейшего развития бизнеса, так же, как и высокая загруженность производственных мощностей. Более высокая среднегодовая ключевая ставка в 2024 году сделает заемное финансирование для развития еще дороже, в связи с чем темпы частной инвестиционной активности снизятся, хотя существует серьезная потребность в расширении производственной базы и ее переформатировании для более высокой производительности труда. Завершатся многие процессы смены прав собственности по активам ушедших иностранных компаний.

Доходы консолидированных региональных бюджетов, формируемые в значительной степени НДФЛ и налогом на прибыль организаций, будут следовать за динамикой данных налогов, а учитывая уже сформировавшуюся высокую базу заработной платы в условиях кадрового голода и упомянутых ограничений развития бизнеса, рост налоговых поступлений также будет более сдержанным (не более чем на 5% к 2023 году). Динамику в определенной степени могут сохранить региональные экономики с завязкой на ОПК. Вместе с тем 2024 год — это финальный этап достижения ранее поставленных национальных целей, в связи с чем расходы консолидированных региональных бюджетов вряд ли будут сокращены, а исполнение бюджетов будет для большинства регионов дефицитным (порядка 0,4 трлн руб.). Если во второй половине 2024 года произойдет понижение ключевой ставки, то есть вероятность более активного выхода регионов на облигационный рынок для привлечения займов на финансирование дефицита и погашения текущих долгов, в совокупности с очередными траншами ИБК долг и долговая нагрузка консолидированных региональных бюджетов, скорее всего, вырастут и составят порядка 3,5 трлн руб. и 19% соответственно.

Экономическое здоровье регионов: краткая методология

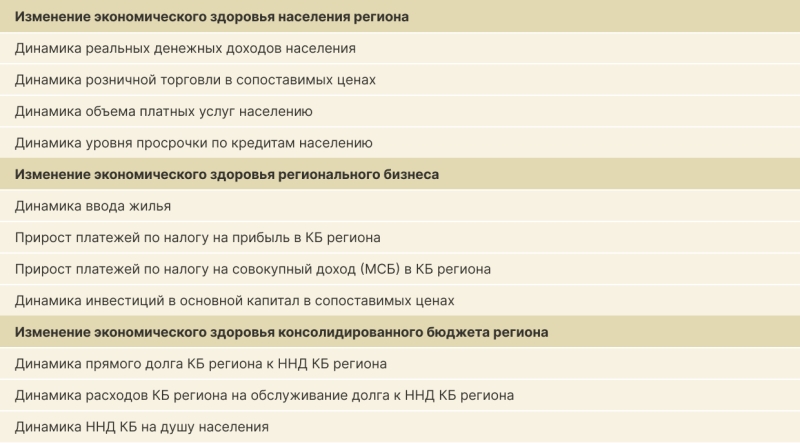

Для оценки экономического здоровья регионов использовались показатели текущего уровня развития российских регионов (карта состояния) и показатели динамики изменений в региональной экономике (карта динамики). Карта состояний позволяет увидеть дифференциацию регионов по текущему уровню развития. Карта динамики позволяет увидеть дифференциацию регионов по темпам изменений: в каких регионах наблюдается позитивная динамика, а в каких идет ухудшение показателей.

Целесообразность оценки экономического здоровья регионов обусловлена, во-первых, существованием значительного лага (почти полтора года), с которым публикуются данные по валовому региональному продукту (ВРП) российских регионов. Причем показатели ВРП не в полной мере отражают ситуацию в регионе: существенная часть ВРП может перераспределяться в пользу федерального центра, поэтому высокие показатели ВРП в том или ином регионе не в полной мере отражаются на экономическом здоровье населения, бизнеса и бюджета. Во-вторых, различные ведомства публикуют достаточно большие массивы данных по многим аспектам функционирования региональных экономик, причем довольно оперативно, с маленькими временными лагами. Использование по крайней мере части этих массивов данных в виде интегральных показателей позволяет, на наш взгляд, более полно отслеживать как текущее состояние экономического здоровья региона, так и направление его изменения.

В качестве источников информации выступают данные Министерства финансов Российской Федерации, Банка России, Федерального казначейства, Росстата, ЕМИСС, портала «Электронный бюджет». При расчете используемых показателей применялись данные за 2020–2023 годы.

Показатели для оценки текущего уровня развития региона

Показатели для оценки изменений (динамики) региональной экономики

Примечание: КБ — консолидированный бюджет. ННД — налоговые и неналоговые доходы. Прямой долг — сумма долга региона по государственным облигациям, банковским и бюджетным кредитам, иным долгам, долга муниципалитетов в виде облигаций, банковских кредитов и иных долгов. Не учитывались выданные гарантии и долг муниципалитетов по бюджетным кредитам.

С помощью линейных функций и заданных бенчмарков значения перечисленных показателей преобразовывались в оценки. На основе полученных оценок, а также вектора весов (значение, которое определялось экспертным образом, в том числе в зависимости от значимости показателя) рассчитывались интегральные баллы за текущий уровень (состояние) экономического здоровья региона и за экономическую динамику — изменение экономического состояния.

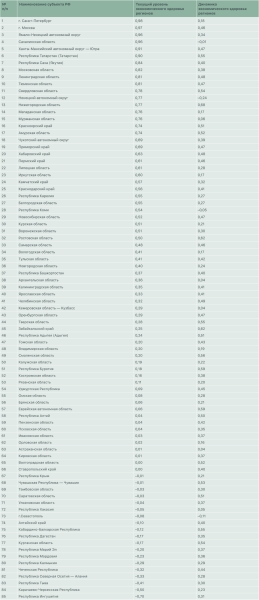

Интегральный рэнкинг регионов по оценке текущего уровня и динамики изменений

Резюме

Для экономического здоровья российских регионов 2023 год стал этапом стремительного восстановления: в 81 регионе динамика показателей экономического благосостояния находилась в положительной зоне. Главным драйвером улучшения благосостояния населения стал рост реальных денежных доходов (+4,6% по стране), который наблюдался во всех регионах и сложился в том числе на фоне кадрового голода и усиления напряженности на рынке труда (безработица достигла рекордного для страны значения 3,2%).

Фото: Андрей Махонин/ТАСС

Региональному бизнесу, в свою очередь, удалось не только укрепить позиции 2022 года, но и существенно их улучшить: объем инвестиций в основной капитал увеличился на 9,8% в сопоставимых ценах (рост в 67 регионах), отчисления налога на прибыль организаций на душу населения повысились в 1,3 раза (рост в 76 регионах). На фоне улучшения благосостояния населения и бизнеса консолидированные региональные бюджеты получили рост налоговых и неналоговых поступлений на 15,3% (рост наблюдался в 78 регионах), который определенным образом сдержал ухудшение ситуации с долговой нагрузкой* в среднем по всем регионам, несмотря на привлечение ряда траншей бюджетных кредитов из федерального бюджета.

*Долговая нагрузка рассчитывалась как соотношение прямого долга к налоговым и неналоговым доходам консолидированного бюджета региона. Прямой долг консолидированного бюджета региона учитывает объем долга субъекта РФ по государственным облигациям, банковским кредитам, бюджетным кредитам (предоставленным федеральным бюджетом) и по иным долговым обязательствам, а также объем долга муниципалитетов по государственным облигациям, банковским кредитам и по иным обязательствам.